自2014年我国光伏电站建设启动规模管理制度至今经历了光伏电站的大规模爆发,从西北五省的大规模装机到限电、从单一的地面电站到光伏+创新、从西部到中东部的区域转移,这三年,尽管出现了大量的“未批先建”,但总的来说,基本都是以国家能源局每年度下发的光伏发电建设实施方案作为规模建设的依据执行。

然而,随着补贴缺口的日益增大,限电情况频出以及各省新能源发展的具体情况大相径庭,5月11日,国家能源局下发一份加急文件,要求各省上报可再生能源“十三五”发展规划年度建设方案。

这也意味着,光伏电站建设规模指标将在国家能源局总面的指导下开始由省级启动具体的规模规划以及具体年底目标的制定,相对于之前的规模管理,省级参与目标规划制定一方面将很大程度上按照“具体问题具体对待”态度对各省新能源发展提供更具实践意义的参考规模;另一方面,也谨防出现之前大量“未批先建”项目过多倒逼国家能源局每年下发增补指标的弊端。

“十三五”期间地面电站的发展空间还有多少?

关于国家发改委下发的《可再生能源发展“十三五”规划》中光伏发电10500万千瓦的开发利用指标,国家能源局等相关领导已在多场合强调,1.05亿千瓦只是一个下限指标,并不是总量的全额指标。所以,光伏电站建设规模容量并不能以此作为终极目标核算。

《国家能源局综合司关于报送可再生能源发展规划年度建设方案》明确要求,“各省(区、市)能源主管部门根据国家发展改革委、国家能源局发布的能源发展“十三五”规划、可再生能源发展“十三五”规划、国家能源局综合司关于报送可再生能源“十三五”发展规划年度建设规模方案的通知划等相关规划,以及国家能源局批复的各地区能源发展“十三五”规划,以本地区可再生能源发展“十三五”规划为基础,提出分解到2017~2020年各年度的可再生能源电力建设规模方案,包括各年度新增建设规模、建设类型和建设布局”。

根据以上要求,各省“十三五”可再生能源发展规划年度建设方案需要以国家级以及省级等关于能源的规划来制定,也就是说各省要以国家级的规划为总量参考,同时结合各省具体的省级能源规划来进行数据参考制定该规划方案。

至于领跑者基地是否会纳入到各省的发展规模,还有待观察。

根据下表,国家能源局发布的太阳能“十三五”规划中重点地区2020年光伏发电建设规模的数据显示,“十三五”期间,包括河北、山西、内蒙古、江苏、浙江、山东、广东、陕西、青海、宁夏十个省份在内的重点地区目标规划量将达到49.26GW,实际上,这一数加上截至2016年底光伏电站累计装机量77GW也已经超过了1.05亿千瓦的下限目标。

上述十个省份,无论是光照资源还是企业的投资热度都位列前茅,目前来看,在接下来的“十三五”期间也将继续成为投资第一梯队的队伍。其中,浙江、江苏、广东历来是分布式发展的重要区域,2017年Q1的数据显示,山东、河北分布式的投资热度与装机规模也在不断上升。根据市场的现状以及国家政策倾斜的引导可以预估,分布式的投资热度将成为光伏发电逐渐社会化的一大趋势。

注:1、上表参考了国家能源局官网数据、太阳能“十三五”规划以及各省的相关“十三五”规划中关于光伏电站装机目标容量制定,信息仅供参考分析。

2、上述目标数值中为总量表示,分布式光伏与地面电站皆囊括其中。

3、以上为全国各省的“十三五”规划不完整版,不供全国总量数据参考。

单纯从以上总量上分析,前两年大规模上马地面光伏电站的盛况将不再,领跑者基地项目将成为地面电站的主要建设模式。光伏电站建设将逐渐从拼规模走向拼电价、拼质量的时代,度电成本下降将成为“十三五”期间的主要目标之一。

分布式与地面电站的“冰火两重天”

有人说,2017年“后630”开始,我国光伏行业将逐渐启动“过冬机制”,地面电站指标收缩,以及土地、限电、补贴始终未能彻底解决的“三座大山”,使得一些想从光伏行业投机获利的企业开始渐渐退出市场,传统的光伏企业也在补贴拖欠中产生了较大的现金流压力。这就是大型的光伏制造企业以及电力投资商在2017年面临的最新窘境。

而分布式市场的火爆,无论是工商业还是户用却表现的格外亮眼。在光伏們的调研中,2016年4月,一家主营中小机型的逆变器厂商透露,“这个月的销售额比去年同期翻了一倍”。无独有偶,2017年4月,另一家主营小机型的逆变器厂商表示,“销售额比去年同期翻了一番,我们的产品主要面向自发自用、余电上网模式的分布式用户,630对我们业绩的影响不大,预计下半年的销售情况仍将客观。”

中小机型的逆变器面向的市场主要是分布式光伏电站,相对于2016年全年4.24GW的装机量,2017年Q1的数据“集中式光伏电站新增装机478万千瓦,同比下降23%;分布式光伏新增装机243万千瓦,同比增长151%。新增装机呈现集中式光伏电站降速和分布式光伏发电提速的态势”也证实了分布式发展的迅猛之势。

但需要注意的一点是,分布式光伏在发展中的确还存在较多的问题,如果以屋顶光伏电站作为分布式光伏定义的话,随着安装规模的增长,到一定时间之后,分布式光伏电站也将面临规模增长方面的瓶颈,并且从规模上看,分布式光伏无法大比例的提高清洁能源在能源消耗总量中的占比。

除此之外,630之后全额上网模式上网电价的下调对于分布式光伏规模的增长也将产生一部分阻力。众所周知,分布式光伏的风险以及融资等问题依然存在,在后630时代投建风险较小的分布式光伏的电力投资商也将面临收益与投资的艰难抉择,而组件价格或将成为下半年分布式建设情况很重要的一个参考值。

业内人士说“光伏寒冬”即将来临,但相比于五年前的行业惨状,当前的中国光伏市场无论是技术、规模、成熟度、市场竞争力都已今非昔比。其实,每一个行业的发展都将面临一个又一个跌宕起伏与优胜劣汰的选择,纵观我国大部分发展成熟的行业,光伏发电这个市场某些板块的市场集中度还远远不够,无论是产能过剩还是指标减少,无数腥风血雨的事实证明,“厮杀”到最后,总有企业会活下来,而如何活下来,才是最考验企业战略把控的“试金石”。

普通指标外的光伏电站建设规模

光伏发电作为清洁能源的一种,归根到底需要划归至大能源品类中,除了普通指标之外,光伏发电还承担着作为可再生能源身份的若干角色重担,而这也将成为清洁能源发展的重要趋势。

——张家口、承德地区可再生能源基地。在可再生能源“十三五”规划中明确,为贯彻落实《大气污染防治行动计划》有关要求,结合“绿色奥运”、“京津冀一体化”发展战略等,积极推进河北张家口、承德等地区可再生能源基地建设,提高京津冀地区电网协同消纳新能源能力,推广普及可再生能源清洁供暖,实现清洁能源电能替代,显著提高可再生能源在京津冀地区能源消费中的比重。

张家口可再生能源示范区:深入贯彻“低碳奥运”理念,落实张家口可再生能源示范区规划,推进张家口风电、太阳能、地热能等可再生能源建设和应用,着力推进体制机制创新、商业模式创新、技术创新,构建多元化和智能化的能源系统。

张家口可再生能源示范区主要指标概算

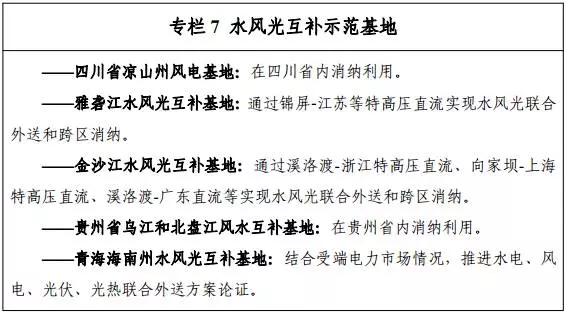

——开展水风光互补基地示范。利用水风光发电出力的互补特性,在不增加弃水的前提下,在西南和西北等水能资源丰富的地区,借助水电站外送通道和灵活调节能力,建设配套的风电和光伏发电项目,协同推进水风光互补示范项目建设。重点推进四川省凉山州风水互补基地、雅砻江水风光互补基地、金沙江水风光互补基地、贵州省乌江和北盘江流域风水联合运行、青海海南州水风光互补基地等可再生能源基地建设。

来源:可再生能源“十三五”规划

2016年12月16日,国家能源局公布了首批多能互补集成优化示范工程评选结果,其中,终端一体化供能系统项目为17个,风光水火储多能互补系统项目为6个。多能互补集成优化系统项目或将成为可再生能源融入能源系统的有力途径之一,也将为解决三北地弃风限电等问题提供一条新途径,同时也为能源行业的“玩家”們提供了多种形式的参与路径。

——高比例可再生能源应用示范区。在可再生能源资源富集、体制机制创新等先行先试区域,支持因地制宜创建更高可再生能源比例的清洁能源应用示范区,满足用电、供热、制冷、用气等各类用能需要,实现不同新能源技术之间以及新能源与常规能源生产消费体系的融合。示范区可再生能源在能源消费中的占比超过80%。

2016年1月,国家能源局复函同意安徽金寨创建国家首个高比例可再生能源示范县,要求其到2020年基本建成国家高比例可再生能源能源示范县,到2025年能源全县能源消费基本实现由可再生能源提供。

2016年11月22日,国家能源局批复西藏日喀则、甘肃敦煌以及江苏扬中成为第二批国家级高比例可再生能源示范城市。其中日喀则的可再生能源发电方面将以农光互补、牧光互补为主的的万亩光伏+生态设施农业产业示范园区建设为主;敦煌则将建设太阳能热发电、光伏协同示范基地,实现100%可再生能源电力消纳;扬中将重点建设总装机容量400MW以上的屋顶分布式光伏发电,适度开发农光、渔光项目。

除此之外,电力的规划与消纳也是制约光伏规模发展的重要因素,国家能源局在要求各省报送的可再生能源“十三五”规划建设方案中也明确了“各省(区、市)能源主管部门要把落实电力送出和消纳作为安排本地区各年度可再生能源电力新增建设规模及其布局的基本前提条件,做好五年规划与年度建设规模方案的衔接,以一次性确定的分年度建设规模方案为工作基础在各年度新增建设规模付诸实施时,商请相关电网企业对年度新增建设规模接网条件和消纳方案进行研究,并请电网企业出具电力送出和消纳意见”。

在规模方面投资企业仍需注意不能超量建设,《关于报送可再生能源“十三五”发展规划年度建设规模方案的通知》表示“各类分布式光伏发电、分散式风电和沼气发电,不受各地区年度新增建设规模限制。各省(区、市)在本地区年度建设规模方案中应列明分布式光伏、分散式风电、沼气发电的预期建设规模,在实施中可以高于原定建设方案中的预期规模。除了以上不限规模的建设类型,其他类型一旦确定年度新增建设规模,各省(区、市)不得超规模安排建设项目,如发生超规模建设,则超出部分由本地区承担解决补贴资金的责任”,这也就意味着,如果光伏电站再出现超出国家能源局审批范围的“先建”项目,为此兜底的主体将成为省级政府。

(据光伏們)